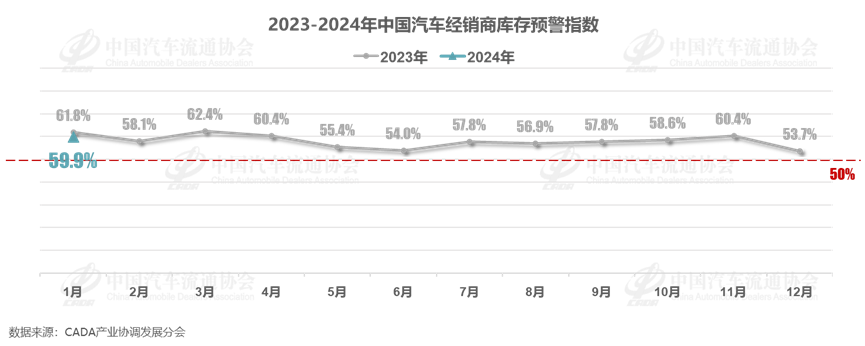

1月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2024年1月中国汽车经销商库存预警指数为59.9%,同比下降1.9个百分点,环比上升6.8个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间,景气度较上月有所回落。

2024年1月临近春节,相比年底的旺销态势,车市热度明显降温。由于12月年末冲刺销量目标透支部分需求,但返乡潮及节前购车需求对车市销量仍有支撑作用。各地新一轮地方购车补贴政策陆续开启,但终端整体折扣力度有所回收,影响成交。部分车企为实现2024年开门红,推出新年官方直降活动,利好1月终端销量增长。综合预计,1月乘用车终端零售量在220万辆左右,由于去年同期基数较低,同比涨幅较大,但环比回落。

由于去年促消费政策到期,新一轮补贴政策尚未完全出台,导致消费者观望情绪较重。1月汽车销量不及预期,经销商销售压力增加。为了轻装过年,继续清库存,补库意愿低。

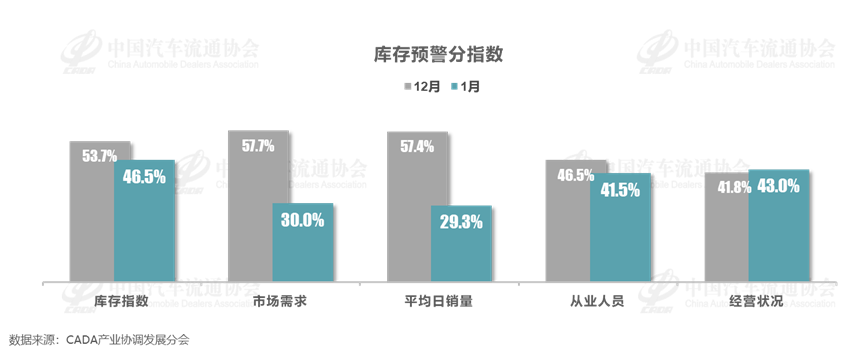

从分指数情况看:1月库存、市场需求、平均日销量、从业人员指数环比下降,经营状况指数环比小幅上升。由于12月年末冲刺销量目标透支部分需求,经销商销售节奏略有调整,1月车市表现不及上月。

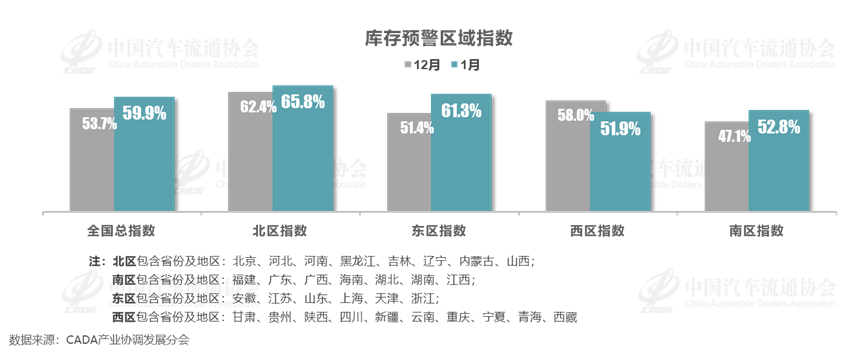

从区域指数情况看:1月全国总指数为59.9%,北区指数为65.8%,东区指数为61.3%,西区指数为51.9%,南区指数为52.8%。

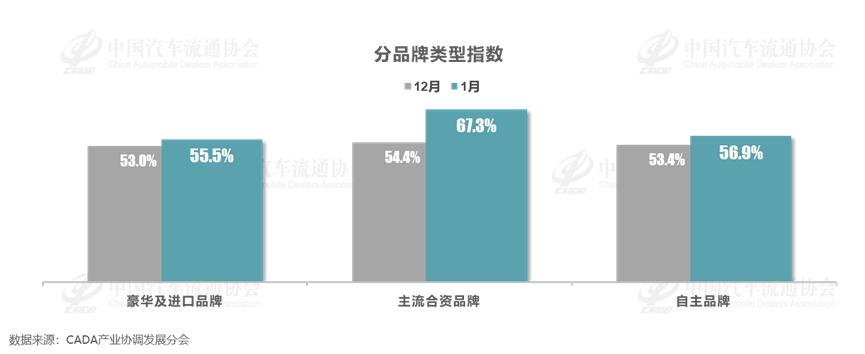

从分品牌类型指数看:1月豪华及进口、 合资、自主品牌指数环比上升。

对下月市场判断:2月受春节因素影响,且工作日减少,经销商客流与销量将出现明显下降,车市进入传统淡季。对于2024年车市表现,经销商呈现两极分化的观点:一部分经销商认为2024年车市继续延续增长态势,有25.3%的经销商认为增幅在5%以内;另一部分经销商认为2024年车市将出现负增长,有21.1%的经销商认为降幅在5%至10%之间。

预计2024年汽车行业内卷还将延续,建议经销商集团在品牌切换过程中,谨慎投资,调整好库存结构,加强资金管控,保证现金流的安全。中国汽车流通协会将做好汽车企业与政府沟通桥梁,及时了解行业状况和企业诉求,并呼吁政府出台更多促进汽车消费的政策。

声明:本站转载此文目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第时间删除内容,本站对此声明具有最终解释权。