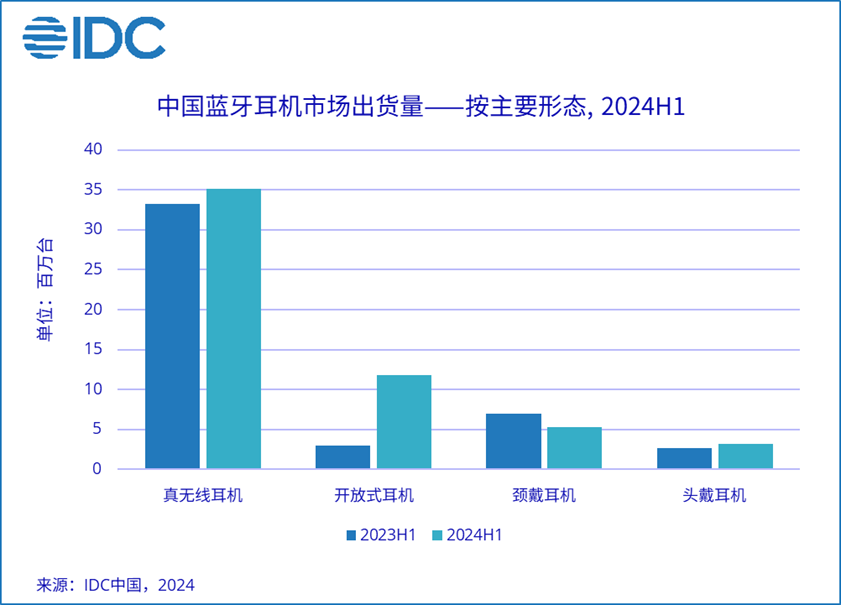

,国际数据公司(IDC)最新发布的《中国无线耳机市场月度跟踪报告》显示,2024年上半年中国蓝牙耳机市场出货量达到5,540万台,同比增长20.8%。

其中,真无线耳机市场出货3,508万台,同比增长5.6%;开放式耳机市场强势增长,2024年上半年出货1,184万台,同比增长303.6%。

IDC认为,2024年上半年,中国蓝牙耳机整体市场出货量同比双位数增长的背景下,不同形态的产品呈现出较大的发展差异。

真无线耳机增长仍受价格下探驱动

2024上半年真无线耳机增长放缓,随着主动降噪技术的普及,产品技术壁垒明显下降,现阶段缺乏可让消费者明显感知差异的新技术出现来驱动市场。

真无线市场价格战激烈,头部厂商加速布局入门级产品,另有与手机绑定的促销政策力推低价产品。中小厂商卷价格、卷技术,造成产品同质化严重;长续航、深降噪、低价格已成为市场主流。目前,价格下探仍是带动真无线市场还在增长的重要因素。2024年上半年,200元以下(含税)价格段的出货份额已达到65%,较去年同期增长11个百分点。

开放式耳机继续强势增长

分形态来看,真无线式的耳挂产品2024年上半年出货量同比增长1015%,耳夹产品同比增长522%。拥有一定技术壁垒及特定使用人群的骨传导发展已进入较平稳阶段,2024年上半年出货同比增长34%。

与2023年的疯狂扩张相比,2024年开放式市场的环比增速已经放缓。其中耳挂市场头部品牌的份额被稀释,后续头部品牌还需靠丰富产线及渠道拓展扩大影响力。耳夹市场随着有溢价能力的华为和Bose进入后,呈现两级分化的态势。

随着头部厂商的深入布局和消费者对该产品认知的普及,开放式市场会从窗口期逐渐过渡到洗牌期,头部品牌有待于重塑市场。

颈戴耳机规模持续下滑

颈戴耳机2024上半年出货量同比下滑24.1%,长期来看,该品类的规模会继续下滑,主要受到两点影响,一是真无线及开放式对其起到一定替代作用,随着真无线耳机定位功能的逐渐普及,颈戴耳机的防丢失优势进一步被挤压;二是高价位段中,头部厂商减少对该品类的投入,仅用其补齐产品线。

头戴耳机出货量回暖

2024上半年头戴耳机随着头部品牌的上新迎来出货量的上涨,除了常规换代款的上新外,国际音频厂商开始布局次旗舰系列,千元以上市场变得更加细分。国内音频厂商则专注于入门级的产品。消费者多样化的需求得到满足。

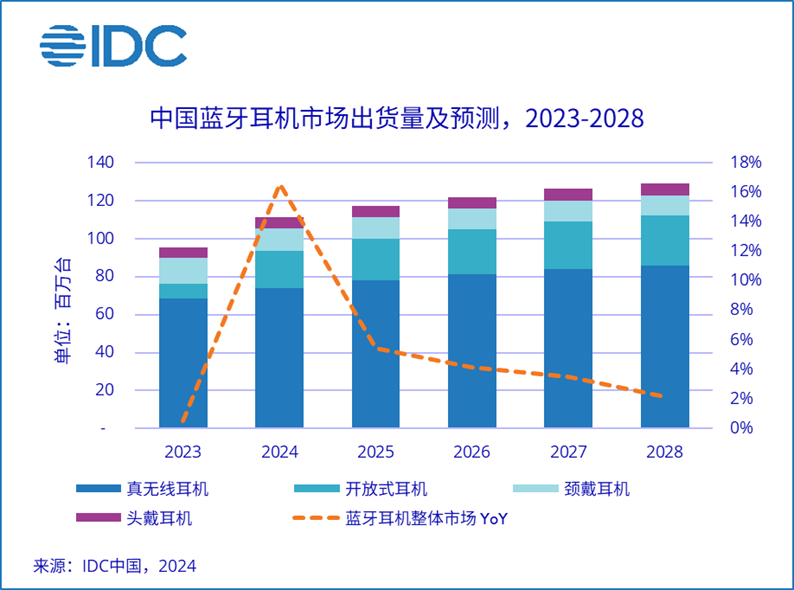

IDC预测,未来蓝牙耳机整体市场出货量仍保持缓慢增长的态势。其中成为市场主流的真无线仍会保持领先优势;开放式在2024年度过窗口期后增速将逐渐趋稳;颈戴市场逐渐萎缩;预计头戴市场能凭借一定的技术壁垒及消费者较稳定的,对高品质音频的需求获得小幅增长。

2024年下半年中国蓝牙耳机市场还将呈现以下两方面趋势的变化:

拓展更多使用场景,配备多副耳机存在可能

开放式耳机主打运动场景,首创了舒适+安全的组合。随着会议记录,睡眠降噪,辅助听力,监测心率与体温等耳机使用场景的逐渐细分,消费者购买多副耳机来适配不同的场景也成为可能。

除了拓宽使用场景外,厂商纷纷为产品添加其他附加价值。技术流的创新如配备空间音频,根据耳道结构优化声场,将主动降噪技术拓展到开放式上。此外,耳机防丢定位,开盒个性化弹窗,耳机盒屏幕等功能也逐渐被更多低价产品采用。

渠道布局更加多元,厂商多种操盘方式并行

当产品同质化严重,价格竞争激烈时,渠道的重要性更加凸显。厂商们也在加快新兴电商渠道的布局,以此触达到更下沉更多元的客群。直播等方式也具备天然的优势助力爆款的打造,随着爆款产品的涌现,惯用机海战术的厂商也应根据平台的特点来调整产品上架的策略,新兴电商渠道或现型号集中化趋势。

此外,线下渠道仍然重要,对比其他音频厂商,中国手机厂商在线下渠道中竞争力突出。与手机等产品的捆绑促销政策也可继续为耳机产品的销售增益。当然,捆绑销售政策也将更加考验厂商在操盘和运营管理方面的能力。

声明:本站转载此文目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第时间删除内容,本站对此声明具有最终解释权。